Cara Menghitung Premi Asuransi Jiwa agar Sesuai dengan Kebutuhan merupakan langkah krusial untuk mendapatkan perlindungan yang tepat. Bayangkan, Anda sedang merencanakan masa depan, membangun keluarga, atau ingin mewariskan sesuatu. Asuransi jiwa adalah perisai penting, tetapi bagaimana memastikan premi yang dibayarkan sesuai dengan perlindungan yang dibutuhkan? Memilih premi yang tepat bukan hanya soal angka, tetapi juga soal perencanaan yang matang, memastikan masa depan terlindungi dengan baik tanpa beban finansial yang berlebihan.

Artikel ini akan memandu Anda melalui tahapan-tahapan penting dalam menghitung premi asuransi jiwa. Dari memahami definisi premi hingga strategi mengelola premi yang terjangkau, kita akan membahas berbagai faktor yang memengaruhi, serta memberikan contoh kasus nyata agar Anda dapat membuat keputusan yang tepat. Mari kita mulai perjalanan ini untuk menemukan keseimbangan antara perlindungan dan kestabilan finansial.

Definisi Premi Asuransi Jiwa: Cara Menghitung Premi Asuransi Jiwa Agar Sesuai Dengan Kebutuhan

Source: homecare24.id

Premi asuransi jiwa adalah sejumlah uang yang dibayarkan secara berkala oleh pemegang polis kepada perusahaan asuransi. Bayaran ini merupakan jantung dari kesepakatan antara Anda dan perusahaan asuransi. Dengan membayar premi, Anda memperoleh perlindungan finansial bagi keluarga atau diri Anda sendiri jika terjadi sesuatu yang tak terduga.

Komponen Premi

Besarnya premi asuransi jiwa dipengaruhi beberapa faktor. Masing-masing faktor ini saling terkait dan memengaruhi keputusan investasi Anda.

- Risiko yang Ditanggung: Semakin tinggi risiko yang ditanggung, semakin tinggi premi yang harus dibayarkan. Misalnya, asuransi jiwa untuk orang yang lebih muda dan sehat cenderung memiliki premi yang lebih rendah dibandingkan dengan orang yang sudah lanjut usia atau memiliki riwayat penyakit tertentu.

- Jumlah Uang Pertanggungan: Besar uang pertanggungan yang Anda inginkan juga memengaruhi premi. Semakin besar jumlah yang diinginkan, semakin tinggi pula premi yang harus dibayarkan.

- Masa Perlindungan: Lama masa perlindungan yang Anda butuhkan juga berpengaruh. Perlindungan jangka panjang akan menghasilkan premi yang lebih tinggi dibandingkan dengan perlindungan jangka pendek.

- Jenis Asuransi: Terdapat berbagai jenis asuransi jiwa, masing-masing dengan perhitungan premi yang berbeda. Jenis asuransi dan pilihan tambahan yang dipilih, juga memengaruhi besarnya premi.

- Kondisi Kesehatan: Kondisi kesehatan Anda memengaruhi premi yang dibayarkan. Orang dengan kondisi kesehatan yang baik cenderung membayar premi yang lebih rendah daripada orang dengan kondisi kesehatan yang kurang baik.

- Premi yang dipilih: Setiap perusahaan asuransi memiliki cara perhitungan premi yang berbeda. Pilihlah rencana yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

Perbandingan Jenis Asuransi Jiwa

Berikut perbandingan singkat antara beberapa jenis asuransi jiwa yang umum dan premi yang biasanya dibayarkan.

| Jenis Asuransi | Deskripsi Singkat | Premi (Contoh, ilustrasi, dan catatan penting) |

|---|---|---|

| Asuransi Jiwa Term | Perlindungan untuk jangka waktu tertentu. | Premi relatif lebih rendah, terutama pada usia muda. Premi tetap hingga masa kontrak berakhir. |

| Asuransi Jiwa Whole Life | Perlindungan seumur hidup. | Premi cenderung lebih tinggi karena mencakup investasi dan manfaat tambahan. Premi tetap sepanjang masa kontrak. |

| Asuransi Jiwa Endowment | Perlindungan seumur hidup dengan manfaat investasi. | Premi biasanya lebih tinggi daripada asuransi jiwa term, tetapi terdapat potensi keuntungan investasi. Premi tetap sepanjang masa kontrak. |

| Asuransi Jiwa Unit Link | Menggabungkan asuransi jiwa dengan investasi. | Premi tergantung pada kinerja investasi. Premi dapat bervariasi dan berpotensi lebih tinggi atau lebih rendah. |

Catatan: Angka premi yang ditampilkan hanyalah ilustrasi. Nilai sebenarnya bergantung pada kondisi individu dan pilihan polis yang dipilih.

Faktor-Faktor yang Mempengaruhi Premi

Menentukan premi asuransi jiwa yang tepat bukan sekadar hitungan matematis, melainkan pertimbangan menyeluruh terhadap berbagai faktor. Pemahaman mendalam tentang faktor-faktor ini akan membantu Anda memilih polis yang sesuai dengan kebutuhan dan kondisi finansial.

Faktor Demografis

Usia, jenis kelamin, dan riwayat kesehatan merupakan faktor demografis kunci yang memengaruhi premi. Umumnya, premi cenderung lebih tinggi seiring bertambahnya usia. Hal ini dikarenakan semakin tua usia seseorang, semakin tinggi risiko kesehatan dan harapan hidup yang lebih pendek. Begitu pula dengan jenis kelamin, meskipun perbedaannya bisa bervariasi tergantung pada produk asuransi yang ditawarkan.

- Usia: Premi biasanya lebih rendah pada usia muda dan meningkat seiring pertambahan usia.

- Jenis Kelamin: Ada perbedaan dalam tingkat premi antara pria dan wanita, umumnya disebabkan oleh perbedaan harapan hidup dan kecenderungan penyakit tertentu.

- Riwayat Kesehatan: Riwayat kesehatan yang baik, seperti tidak memiliki penyakit kronis, biasanya menghasilkan premi yang lebih rendah. Sebaliknya, riwayat kesehatan yang kurang baik dapat meningkatkan premi.

Pengaruh Gaya Hidup

Gaya hidup yang sehat dan terukur biasanya dapat mengurangi risiko kesehatan dan berdampak pada premi asuransi yang lebih rendah. Sebaliknya, gaya hidup yang kurang sehat dapat meningkatkan risiko dan konsekuensinya, premi yang lebih tinggi. Contohnya, merokok, konsumsi alkohol berlebihan, dan kurangnya aktivitas fisik dapat meningkatkan risiko penyakit tertentu dan memengaruhi besarnya premi.

- Merokok: Merokok merupakan faktor risiko signifikan yang dapat meningkatkan premi secara signifikan.

- Aktivitas Fisik: Rutin berolahraga dan menjaga aktivitas fisik dapat membantu mengurangi risiko penyakit dan kemungkinan premi yang lebih rendah.

- Konsumsi Alkohol: Konsumsi alkohol berlebihan dapat meningkatkan risiko penyakit tertentu, sehingga berpotensi meningkatkan premi.

Tingkat Risiko

Tingkat risiko individu dalam hal kesehatan dan kecelakaan juga berpengaruh pada besarnya premi. Semakin tinggi tingkat risiko, semakin besar premi yang harus dibayar. Contohnya, profesi yang berisiko tinggi, seperti pilot atau pekerja konstruksi, cenderung memiliki premi yang lebih tinggi dibandingkan dengan profesi yang berisiko rendah. Aspek ini perlu dipertimbangkan dalam perencanaan keuangan Anda.

- Profesi: Profesi yang berisiko tinggi, seperti pekerjaan di ketinggian atau yang melibatkan risiko kecelakaan kerja, umumnya memiliki premi yang lebih tinggi.

- Hobi/Aktivitas: Hobi atau aktivitas yang berisiko tinggi, seperti olahraga ekstrem atau kegiatan berbahaya lainnya, dapat memengaruhi premi.

- Lokasi Tinggal: Kondisi geografis yang memiliki tingkat kejahatan atau bencana alam yang tinggi dapat memengaruhi premi.

Tabel Pengaruh Faktor terhadap Premi

| Faktor | Pengaruh terhadap Premi |

|---|---|

| Usia | Premi meningkat seiring pertambahan usia |

| Jenis Kelamin | Premi dapat berbeda antara pria dan wanita |

| Riwayat Kesehatan | Premi lebih rendah untuk riwayat kesehatan baik |

| Gaya Hidup (Merokok) | Premi meningkat secara signifikan |

| Gaya Hidup (Aktivitas Fisik) | Premi lebih rendah dengan aktivitas fisik teratur |

| Tingkat Risiko | Premi meningkat dengan risiko yang lebih tinggi |

Cara Menghitung Premi Asuransi Jiwa

Source: duwitmu.com

Memilih asuransi jiwa yang tepat seperti memilih teman terpercaya. Anda ingin memastikan perlindungan yang sesuai dengan kebutuhan dan kemampuan finansial. Memahami cara menghitung premi akan membantu Anda dalam proses pengambilan keputusan yang bijaksana.

Rumus Dasar Perhitungan Premi

Perhitungan premi asuransi jiwa melibatkan beberapa faktor, termasuk usia, kesehatan, jenis polis, dan jumlah perlindungan yang diinginkan. Meskipun rumus pasti bervariasi berdasarkan perusahaan asuransi, secara umum melibatkan pertimbangan nilai resiko dan harapan pengembalian.

Premi = (Faktor Risiko x Nilai Perlindungan) + Biaya Administrasi

Faktor risiko dipengaruhi oleh banyak hal dan bisa dihitung berdasarkan tabel mortalitas dan statistik kesehatan.

Langkah-Langkah Praktis

- Identifikasi Kebutuhan Perlindungan: Berapa besar perlindungan yang dibutuhkan untuk masa depan keluarga? Pertimbangkan tanggung jawab finansial, masa pensiun, dan kebutuhan masa depan. Jangan lupa, hitung kebutuhan tak terduga.

- Pilih Jenis Polis: Ada berbagai jenis polis asuransi jiwa, masing-masing dengan fitur dan premi yang berbeda. Pertimbangkan polis yang sesuai dengan kebutuhan dan kemampuan finansial Anda. Jenis polis dan manfaatnya sangat mempengaruhi perhitungan premi.

- Masukkan Data Pribadi: Masukkan data pribadi Anda, seperti usia, kondisi kesehatan, dan kebiasaan hidup. Data ini akan memengaruhi faktor risiko yang akan dihitung.

- Tentukan Nilai Perlindungan: Tentu, besarnya nominal perlindungan sangat memengaruhi premi. Besar perlindungan disesuaikan dengan perhitungan kebutuhan yang telah Anda identifikasi di langkah pertama.

- Pertimbangkan Biaya Administrasi: Perusahaan asuransi juga akan mengenakan biaya administrasi. Biaya ini perlu dipertimbangkan dalam perhitungan total premi.

- Bandingkan dan Pilih: Setelah menghitung premi di beberapa perusahaan asuransi, bandingkan dan pilih polis yang paling sesuai dengan kebutuhan dan anggaran Anda. Jangan terburu-buru, bandingkan dengan teliti.

Contoh Perhitungan Premi, Cara Menghitung Premi Asuransi Jiwa agar Sesuai dengan Kebutuhan

Misalnya, seseorang berusia 30 tahun ingin membeli polis asuransi jiwa dengan nilai perlindungan sebesar Rp 100 juta. Berdasarkan data risiko kesehatan yang tergolong rendah, dan jenis polis yang dipilih, perusahaan asuransi menghitung faktor risiko sebesar 0.005. Biaya administrasi per tahun diperkirakan sebesar Rp 100.000.

| Faktor Risiko | Nilai Perlindungan | Biaya Administrasi | Premi per Tahun |

|---|---|---|---|

| 0.005 | Rp 100.000.000 | Rp 100.000 | Rp 500.000 |

Dalam contoh ini, premi per tahun yang dihitung adalah Rp 500.000. Perlu diingat, angka-angka ini hanya ilustrasi. Hasil perhitungan premi dapat bervariasi tergantung pada perusahaan asuransi dan kondisi individu.

Diagram Alir Perhitungan Premi

Berikut diagram alir sederhana untuk mempermudah pemahaman proses perhitungan premi:

(Diagram alir sederhana, berupa deskripsi langkah-langkah dalam perhitungan. Misalnya: Mulailah dengan mengidentifikasi kebutuhan, kemudian tentukan jenis polis, dan seterusnya. Gunakan simbol-simbol standar diagram alir seperti kotak, belah ketupat, dll. Gambar ini tidak dapat ditampilkan dalam teks ini.)

Memilih Asuransi Jiwa Sesuai Kebutuhan

Memilih asuransi jiwa yang tepat ibarat mencari teman seperjalanan yang setia. Anda butuh teman yang kuat, terpercaya, dan sesuai dengan kebutuhan perjalanan hidup Anda. Bagaimana memilih teman seperjalanan yang tepat? Mari kita telusuri langkah-langkahnya.

Menentukan Kebutuhan Asuransi Jiwa

Langkah awal adalah memahami kebutuhan Anda dan keluarga. Pertimbangkan hal-hal seperti pendapatan, pengeluaran, dan tanggung jawab finansial yang Anda miliki. Jika Anda memiliki tanggungan, seperti anak-anak atau orang tua yang membutuhkan dukungan finansial, jumlah perlindungan asuransi jiwa yang Anda butuhkan akan lebih besar.

- Hitung Total Tanggung Jawab Finansial: Pertimbangkan kebutuhan pendidikan anak, biaya perawatan kesehatan, dan rencana pensiun. Total jumlah ini menjadi acuan utama dalam menentukan jumlah asuransi jiwa yang dibutuhkan.

- Pertimbangkan Masa Depan: Ketahui berapa lama perlindungan asuransi dibutuhkan. Jika Anda masih muda, Anda mungkin membutuhkan perlindungan untuk jangka waktu yang lebih panjang.

- Pertimbangkan Risiko: Analisa risiko yang mungkin Anda hadapi, seperti penyakit kritis, kecelakaan, atau kematian dini. Semakin tinggi risikonya, semakin besar pula jumlah asuransi yang dibutuhkan.

Membandingkan Produk Asuransi Jiwa

Setelah mengetahui kebutuhan, saatnya membandingkan berbagai produk asuransi jiwa yang tersedia. Jangan terburu-buru mengambil keputusan. Cari tahu detail produk, seperti jenis asuransi, masa pertanggungan, dan premi yang harus dibayarkan. Membandingkan produk yang berbeda akan memberikan gambaran yang lebih luas tentang pilihan yang ada.

- Pelajari Fitur Produk: Cari tahu tentang manfaat tambahan yang ditawarkan, seperti perlindungan jiwa, kesehatan, atau pendidikan. Pahami persyaratan dan ketentuan setiap produk dengan cermat.

- Perhatikan Premi dan Biaya Tambahan: Bandingkan premi bulanan atau tahunan dari berbagai perusahaan asuransi. Perhatikan juga biaya-biaya tambahan yang mungkin dikenakan, seperti biaya administrasi atau biaya kesehatan.

- Evaluasi Reputasi Perusahaan Asuransi: Cari tahu reputasi perusahaan asuransi melalui review dan testimoni dari pelanggan sebelumnya. Perusahaan yang terpercaya dan memiliki rekam jejak baik akan memberikan rasa aman dan kepercayaan dalam jangka panjang.

Contoh Perbandingan Produk Asuransi Jiwa

| Asuransi | Premi Bulanan | Jumlah Perlindungan | Manfaat Tambahan | Masa Pertanggungan |

|---|---|---|---|---|

| Asuransi A | Rp 500.000 | Rp 500.000.000 | Perlindungan kesehatan dan pendidikan | 20 tahun |

| Asuransi B | Rp 450.000 | Rp 400.000.000 | Perlindungan kecelakaan dan biaya rawat inap | 15 tahun |

| Asuransi C | Rp 600.000 | Rp 700.000.000 | Perlindungan jiwa, kesehatan, dan asuransi investasi | Seumur hidup |

Tabel di atas merupakan ilustrasi dan dapat berbeda-beda tergantung perusahaan asuransi dan produk yang ditawarkan. Pastikan untuk memeriksa detail produk secara langsung di situs web perusahaan asuransi.

Menentukan Jumlah Premi Sesuai Kebutuhan

Setelah memahami kebutuhan dan membandingkan produk, tentukan jumlah premi yang sesuai dengan kemampuan finansial Anda. Anda bisa melakukan simulasi untuk memperkirakan berapa banyak premi yang dibutuhkan berdasarkan kebutuhan perlindungan jiwa yang diinginkan.

Misalnya, jika Anda menghitung total kebutuhan perlindungan sebesar Rp 1 miliar, dan produk asuransi C menawarkan perlindungan sebesar Rp 700 juta dengan premi Rp 600.000 per bulan, maka ini bisa menjadi pilihan yang tepat. Anda perlu mempertimbangkan bagaimana pengaturan pembayaran premi dan kemampuan finansial untuk jangka panjang.

Strategi Mengelola Premi

Source: weplus.id

Mendapatkan perlindungan asuransi jiwa memang penting, namun bagaimana agar premi yang dibayarkan tetap terjangkau tanpa mengorbankan perlindungan yang dibutuhkan? Berikut strategi cerdas untuk mengelola premi asuransi jiwa Anda.

Mengoptimalkan Pilihan Produk

Tidak semua produk asuransi jiwa diciptakan sama. Ada beragam pilihan produk yang disesuaikan dengan kebutuhan dan kemampuan finansial. Mempelajari detail setiap produk dan membandingkan fitur serta manfaatnya sangatlah krusial. Memilih produk dengan premi yang sesuai dengan kemampuan finansial, serta cakupan perlindungan yang memadai adalah kunci.

- Pertimbangkan jenis asuransi jiwa yang sesuai dengan kebutuhan, seperti asuransi jiwa term, whole life, atau universal life.

- Bandingkan premi dan cakupan perlindungan dari berbagai perusahaan asuransi.

- Pilih produk yang menawarkan fleksibilitas dalam hal pembayaran premi, misalnya dengan opsi pembayaran bulanan atau tahunan.

Menyesuaikan Cakupan Perlindungan

Cakupan perlindungan yang terlalu luas dapat mengakibatkan premi yang tinggi. Anda perlu mengidentifikasi kebutuhan perlindungan yang sesungguhnya dan menyesuaikan cakupan tersebut. Hal ini memungkinkan Anda untuk memilih polis yang lebih sesuai dengan kemampuan finansial Anda.

- Evaluasi kebutuhan perlindungan berdasarkan usia, kondisi kesehatan, dan tanggungan finansial.

- Pertimbangkan apakah perlindungan tambahan seperti perawatan kesehatan atau kecelakaan perlu ditambahkan.

- Jangan ragu untuk mengurangi cakupan perlindungan jika ternyata tidak diperlukan untuk mengurangi premi.

Mengoptimalkan Investasi Terintegrasi

Beberapa produk asuransi jiwa menawarkan opsi investasi terintegrasi. Strategi ini dapat membantu Anda membangun kekayaan secara paralel dengan perlindungan jiwa. Anda perlu mempertimbangkan potensi keuntungan dan risiko yang terkait dengan investasi tersebut.

Sebagai contoh, dengan investasi terintegrasi, Anda dapat memperoleh potensi keuntungan dari pertumbuhan investasi, yang dapat mengurangi beban premi asuransi secara bertahap.

Tips Menghemat Premi Tanpa Mengorbankan Perlindungan

Terkadang, menghemat premi tidak berarti mengurangi perlindungan. Berikut beberapa tips:

- Memilih pembayaran premi secara berkala, misalnya tahunan, dapat memberikan potongan premi tertentu.

- Memiliki riwayat kesehatan yang baik dapat memengaruhi tingkat premi yang ditawarkan.

- Mencari penawaran premi terbaik dari berbagai perusahaan asuransi.

- Mempertimbangkan adanya diskon premi yang ditawarkan berdasarkan program loyalitas atau penawaran khusus.

Contoh Kasus

Memilih asuransi jiwa yang tepat bukanlah sekadar mencari produk termurah. Ini tentang mempertimbangkan kebutuhan finansial dan risiko masa depan. Contoh kasus berikut akan membantu Anda memahami bagaimana perhitungan premi bisa bervariasi, bergantung pada profil dan pilihan produk.

Ilustrasi Kasus Nasabah Muda

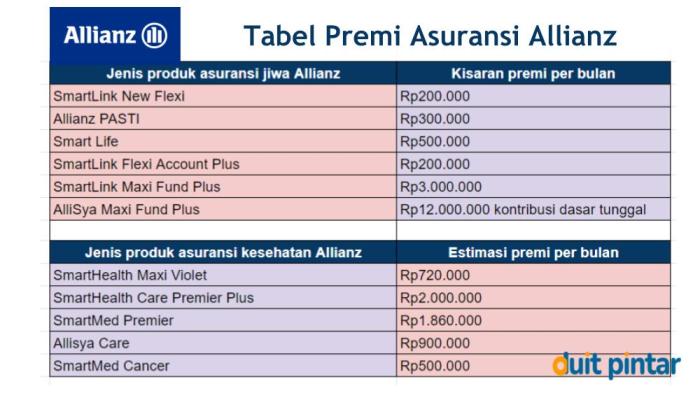

Bayangkan, Andika, seorang profesional muda berusia 25 tahun, berpenghasilan Rp 8 juta per bulan. Ia ingin melindungi keluarganya dengan asuransi jiwa. Ia memilih produk dengan manfaat meninggal dunia sebesar Rp 500 juta. Berdasarkan penilaian risiko dan faktor-faktor lainnya, premi bulanan yang dibayarkan sekitar Rp 200.000. Perhitungan ini mencakup berbagai faktor seperti usia, kesehatan, dan jumlah perlindungan yang diinginkan.

Ilustrasi Kasus Nasabah Berkeluarga

Selanjutnya, Siti, seorang ibu rumah tangga berusia 35 tahun dengan dua anak. Ia ingin memastikan masa depan anak-anaknya terjamin. Siti memilih produk dengan manfaat meninggal dunia dan asuransi pendidikan untuk anak-anaknya, dengan total manfaat sebesar Rp 1 miliar. Premi bulanan yang perlu dibayarkan berkisar Rp 300.000 – Rp 500.000, bergantung pada pilihan produk dan detail polis.

Perhitungan premi ini juga mempertimbangkan jumlah tanggungan dan kebutuhan masa depan.

Perbandingan Premi Berbagai Produk

Perlu diingat bahwa premi asuransi jiwa bisa berbeda-beda tergantung produk yang dipilih. Berikut contoh perbandingan premi untuk produk yang menawarkan manfaat serupa:

- Produk A: Premi bulanan Rp 250.000, dengan tambahan fitur investasi yang potensial.

- Produk B: Premi bulanan Rp 200.000, dengan fokus utama pada perlindungan jiwa, tanpa tambahan investasi.

- Produk C: Premi bulanan Rp 350.000, dengan perlindungan tambahan seperti perawatan kesehatan dan manfaat kecelakaan.

Perbedaan premi ini dipengaruhi oleh fitur tambahan dan jaminan yang ditawarkan masing-masing produk.

Tabel Ringkasan Contoh Kasus

| Nasabah | Usia | Penghasilan | Jumlah Perlindungan | Premi (per bulan) | Faktor-Faktor yang Mempengaruhi |

|---|---|---|---|---|---|

| Andika | 25 | Rp 8.000.000 | Rp 500.000.000 | Rp 200.000 | Usia muda, kesehatan baik, jumlah perlindungan yang moderat |

| Siti | 35 | (Tidak tertera) | Rp 1.000.000.000 | Rp 300.000 – Rp 500.000 | Usia, jumlah tanggungan, kebutuhan masa depan, pilihan produk |

Tabel di atas memberikan gambaran umum. Penting untuk berkonsultasi dengan agen asuransi untuk mendapatkan perhitungan premi yang akurat dan sesuai dengan kondisi keuangan pribadi.

Tips Memilih Perusahaan Asuransi

Memilih perusahaan asuransi jiwa yang tepat bukanlah perkara mudah. Ini bukan sekadar mencari harga termurah, melainkan memastikan perlindungan yang sesuai dengan kebutuhan dan masa depan Anda. Seperti memilih pasangan hidup, Anda butuh pertimbangan matang dan kehati-hatian dalam memilih mitra yang akan melindungi Anda di masa depan.

Kriteria Utama dalam Memilih Perusahaan Asuransi

Perusahaan asuransi yang terpercaya memiliki rekam jejak yang baik dan stabilitas keuangan yang kuat. Ini adalah pondasi penting untuk menjamin bahwa janji perlindungan mereka dapat dipenuhi di masa mendatang. Tidak ada yang lebih menyedihkan daripada menemukan perusahaan asuransi yang bangkrut saat Anda membutuhkan perlindungan.

- Sejarah dan reputasi perusahaan: Cari tahu sejarah perusahaan asuransi tersebut. Seberapa lama mereka beroperasi? Apakah mereka memiliki reputasi yang baik dalam memenuhi kewajiban mereka? Baca ulasan dan laporan dari lembaga independen untuk melihat pandangan orang lain.

- Stabilitas keuangan: Periksa laporan keuangan perusahaan. Apakah mereka memiliki aset yang cukup untuk memenuhi kewajiban mereka? Apakah mereka memiliki solvabilitas yang tinggi? Anda bisa menemukan informasi ini di situs web Otoritas Jasa Keuangan (OJK).

- Produk dan layanan yang ditawarkan: Pastikan produk asuransi yang ditawarkan sesuai dengan kebutuhan Anda. Bandingkan berbagai jenis polis dan manfaat yang ditawarkan. Apakah perusahaan tersebut menawarkan produk yang fleksibel dan dapat disesuaikan dengan kebutuhan Anda yang terus berkembang?

- Kejelasan dan transparansi: Apakah perusahaan tersebut memberikan informasi yang jelas dan transparan mengenai produk asuransi mereka? Apakah syarat dan ketentuan polis mudah dipahami? Perhatikan bahasa yang digunakan dalam polis, pastikan Anda mengerti sepenuhnya.

Pentingnya Membaca Polis dengan Seksama

Polis asuransi jiwa merupakan kontrak penting yang mengatur hak dan kewajiban Anda dan perusahaan asuransi. Jangan terburu-buru. Bacalah setiap poin dengan cermat. Ketahuilah setiap ketentuan, syarat, dan pengecualian. Jika ada hal yang kurang jelas, tanyakan kepada perwakilan perusahaan asuransi.

Jangan ragu untuk meminta penjelasan yang lebih detail.

- Perhatikan dengan seksama setiap klausul: Jangan lewatkan detail kecil sekalipun. Pahami setiap kata dan frasa dengan teliti. Jika ada hal yang tidak dipahami, tanyakan kepada perwakilan asuransi untuk penjelasan lebih lanjut.

- Tanyakan hal-hal yang belum jelas: Jangan ragu untuk menanyakan hal-hal yang tidak dipahami. Perwakilan asuransi yang baik akan dengan senang hati memberikan penjelasan yang detail dan meyakinkan.

- Bandingkan dengan polis lain: Setelah memahami polis, bandingkan dengan polis asuransi lain dari perusahaan yang berbeda. Cari tahu mana yang paling sesuai dengan kebutuhan Anda dan menawarkan perlindungan terbaik.

Daftar Periksa Pemilihan Perusahaan Asuransi

Berikut daftar periksa untuk membantu Anda dalam memilih perusahaan asuransi jiwa yang tepat:

| Kriteria | Langkah Pemeriksaan |

|---|---|

| Sejarah dan reputasi | Cari informasi mengenai reputasi perusahaan, lihat ulasan online, dan cek laporan keuangan. |

| Stabilitas keuangan | Periksa laporan keuangan dan solvabilitas perusahaan. |

| Produk dan layanan | Pastikan produk yang ditawarkan sesuai dengan kebutuhan dan bandingkan dengan produk dari perusahaan lain. |

| Kejelasan dan transparansi | Perhatikan bahasa yang digunakan dalam polis dan tanyakan hal-hal yang belum dipahami. |

Penutupan Akhir

Dalam perjalanan memahami Cara Menghitung Premi Asuransi Jiwa agar Sesuai dengan Kebutuhan, Anda telah belajar bahwa perhitungan yang tepat bukan sekadar rumus, melainkan perwujudan dari perencanaan masa depan yang terukur. Dengan memahami faktor-faktor yang memengaruhi premi dan strategi mengelola biaya, Anda dapat membuat keputusan yang bijaksana untuk melindungi diri dan keluarga. Ingatlah, asuransi jiwa bukanlah investasi semata, melainkan perencanaan masa depan yang cermat, memastikan perlindungan dan ketenangan hidup yang berkelanjutan.